El impulso de la manufactura: Cinco años después — Progresos, presiones y nuevas prioridades

Julio 2026 | Lisa DeNight, Elizabeth Berthelette, Isabelle Guiliano, Jamil Harkness, David Bitner, Jack Fraker, Adam Faulk, Adam Petrillo & Kyle S. Roberts

La IA será transformadora y disruptiva para el mercado laboral, con implicaciones profundas en la demanda de oficinas y el diseño de los espacios de trabajo. El informe examina el impacto potencial en el empleo administrativo y cómo estos cambios darán forma a la demanda de oficinas en EE. UU. para el año 2030.

La opinión pública sobre la IA presenta un conflicto interno: el entusiasmo por su potencial convive con preocupaciones persistentes sobre su impacto disruptivo en los empleos. Existe un amplio consenso en que el impacto de la IA en el empleo variará según los sectores industriales, las ocupaciones y los niveles de habilidad, pero hay desacuerdo sobre el alcance de dichos impactos. Hoy en día, la rápida expansión de empresas de IA (tanto establecidas como emergentes) está impulsando una nueva demanda de oficinas en centros tecnológicos selectos, especialmente en el Área de la Bahía de San Francisco. Durante los próximos cinco años, a medida que la adopción se acelere, es probable que la IA modere la demanda de oficinas impulsada por la mano de obra, al permitir una mayor producción con menos empleados. Con el tiempo, esperamos que surjan nuevas empresas, productos y ocupaciones que compensen el choque negativo inicial de la demanda provocado por la IA. Este patrón es consistente con oleadas anteriores de cambios tecnológicos que ahorraron mano de obra (por ejemplo, las computadoras personales reemplazando a los mecanógrafos, los automóviles sustituyendo al transporte tirado por caballos y los teléfonos desplazando al telégrafo y a los carteros).

Existen razones para ser optimistas: el reciente aumento en la creación de nuevas empresas sugiere que el desfase entre la sustitución de mano de obra y la aparición de nuevos patrones comerciales podría ser más corto en esta ocasión. Es probable que la IA amplifique la transformación del mercado de oficinas iniciada por el trabajo híbrido, intensificando la “huida hacia la calidad” (flight to quality) y redefiniendo cómo y cuándo los empleados interactúan con el lugar de trabajo. Influirá en qué tipos de espacios ofrecen el mayor valor para la colaboración presencial y guiará el diseño de entornos de trabajo más eficientes y adaptables. Para los ocupantes, la IA ofrece una herramienta poderosa para optimizar la estrategia de lugar de trabajo y agudizar su ventaja competitiva. Para los inversores, creará oportunidades específicas, particularmente en mercados y activos alineados con los patrones de demanda emergentes impulsados por la IA.

Este informe se divide en dos partes: Parte I: Tendencias laborales e impacto de la IA en la fuerza laboral y Parte II: Cuantificando el impacto – Nuestro enfoque de modelado. Los lectores interesados en el análisis cuantitativo pueden desear comenzar por la Parte II.

El intenso entusiasmo en torno a las ganancias de productividad impulsadas por la IA ha venido acompañado de una creciente preocupación por el desplazamiento de puestos de trabajo, lo que refleja ansiedades de transiciones tecnológicas pasadas. En última instancia, los resultados dependerán de varios factores, entre ellos el ritmo de adopción de la IA, el equilibrio entre el aumento de tareas y la automatización para diversas ocupaciones, cómo decidan las empresas aplicar las ganancias de productividad y cómo evolucione la demanda de bienes y servicios.

Ritmo de adopción

El impacto de la IA en los empleos dependerá de qué tan rápido y profundo se muevan las organizaciones desde los proyectos piloto hacia flujos de trabajo completamente rediseñados. Actualmente, la barrera para alcanzar el potencial de la IA no radica solo en la tecnología en sí (que mejora a un ritmo acelerado), sino en el lento ritmo de la adopción a escala, debido a factores como la desconfianza, la complejidad regulatoria y la falta de claridad en los estándares de gobernanza y riesgo.

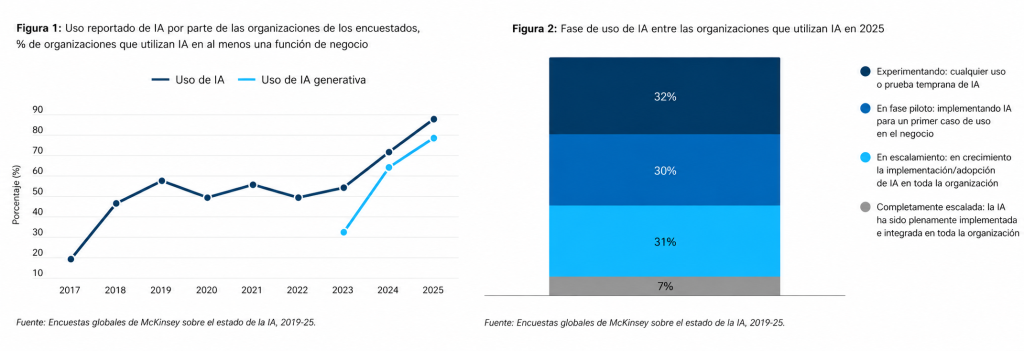

La encuesta global de IA de McKinsey de 2025 revela que, aunque el 88% de las organizaciones utilizan la IA en al menos una función empresarial, el 62% permanece en modo de experimentación o piloto, y solo cerca de un tercio ha comenzado a escalar la IA en toda la empresa, principalmente firmas grandes con ingresos superiores a los 5,000 millones de dólares.

Del mismo modo, un informe reciente de Anthropic que compara la exposición teórica de las tareas con el uso observado en su plataforma Claude, encuentra una brecha considerable entre la capacidad teórica y la adopción real. En las ocupaciones de computación y matemáticas, por ejemplo, los modelos de lenguaje extenso podrían teóricamente realizar el 94% de las tareas laborales de esa categoría, sin embargo, el uso actual cubre solo alrededor del 33%.

A pesar de encontrarse en esta etapa temprana, los líderes empresariales apuestan por un cambio rápido y de gran alcance. El informe Future of Jobs 2025 del Foro Económico Mundial (WEF) revela que el 86% de los empleadores espera que la IA y las tecnologías de procesamiento de información transformen sus negocios para 2030, lo que sugiere que los pilotos actuales están sentando las bases para un cambio a gran escala.

La IA afectará a los empleos a través de una combinación de automatización y aumento. La automatización ocurre cuando la IA se hace cargo por completo de tareas que antes realizaban los trabajadores, con una supervisión humana limitada. Por otro lado, el aumento implica que la IA complementa y mejora el trabajo humano, permitiendo a los empleados concentrarse en sus áreas de ventaja comparativa, lo que incrementa tanto la calidad como el volumen de la producción mediante una mayor especialización. Las ocupaciones con un mayor grado de tareas automatizables corren un riesgo de desplazamiento más alto que los puestos que se ven más beneficiados por el aumento.

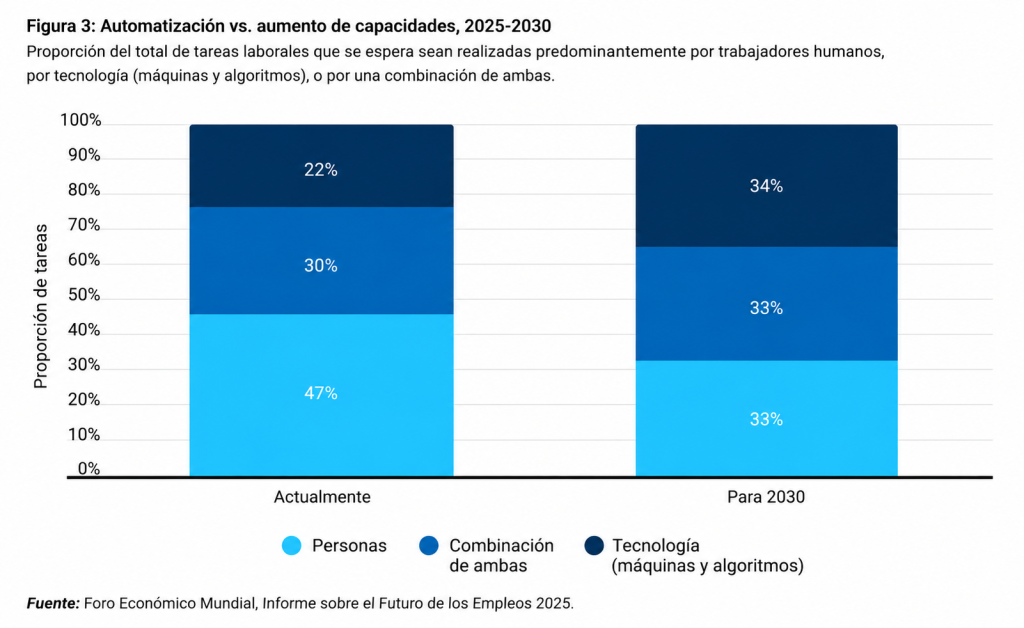

Basado en las respuestas de encuestas a más de 1,000 empleadores globales, el informe del Foro Económico Mundial (WEF) estima que en 2025, un promedio del 47% de las tareas laborales en todas las ocupaciones fueron realizadas únicamente por humanos, el 22% por tecnología y el 30% mediante una combinación de ambos. Para 2030, los empleadores esperan que estas proporciones se dividan casi en partes iguales. Sin embargo, estos valores varían sustancialmente según el sector y la ocupación.

La evidencia sugiere que el uso actual de la IA se inclina más hacia el trabajo aumentado que hacia el automatizado. El Índice Económico de enero de 2026 de Anthropic encontró que el 52% de las conversaciones de Claude se clasificaron como aumento, en comparación con el 45% categorizadas como automatización, siendo el aumento especialmente frecuente en tareas complejas e intensivas en conocimiento. Si este patrón se mantiene a medida que la adopción se profundice, es probable que se reestructuren muchos más puestos de trabajo a través de flujos de trabajo aumentados en lugar de ser reemplazados por la automatización, lo que moderaría, pero no eliminaría, el desplazamiento. Lograr este resultado requerirá una inversión sostenida de los sectores público y privado en la capacitación continua de los trabajadores (upskilling) y en la formación de una nueva cantera de talento para trabajar de manera efectiva junto a la IA.

Lo que las empresas y la sociedad hagan con las ganancias de eficiencia impulsadas por la IA será fundamental para los resultados del mercado laboral. Para nuestros fines, estas ganancias se presentan de dos formas: tiempo y dinero. La experiencia histórica demuestra que la reasignación del capital humano y de los ingresos reales generados por los choques positivos de productividad puede ser muy poderosa. Cada gran oleada de nueva tecnología de producción —la energía de vapor, la electrificación, la mecanización, la informática e internet— dio lugar, en última instancia, a nuevas industrias y ocupaciones. A pesar de la disrupción a corto plazo, estos avances elevaron el empleo general y los niveles de vida con el tiempo. Como observó Citadel Securities en un informe reciente: “Un escenario en el que la productividad se dispara pero la demanda agregada colapsa mientras la producción medida aumenta, viola las identidades contables”.

Una encuesta de McKinsey de 2024 revela que la mayoría de las organizaciones reasignan el tiempo ahorrado por la automatización hacia nuevas actividades o trabajos de mayor valor. Sin embargo, los empleadores más grandes son más propensos a reducir la plantilla a medida que se acumulan las eficiencias, y esas reducciones están fuertemente asociadas con mayores ganancias netas derivadas de la IA generativa. El equilibrio entre la reinversión y el rediseño de roles frente a los despidos será, probablemente, un factor importante para definir los resultados netos del empleo.

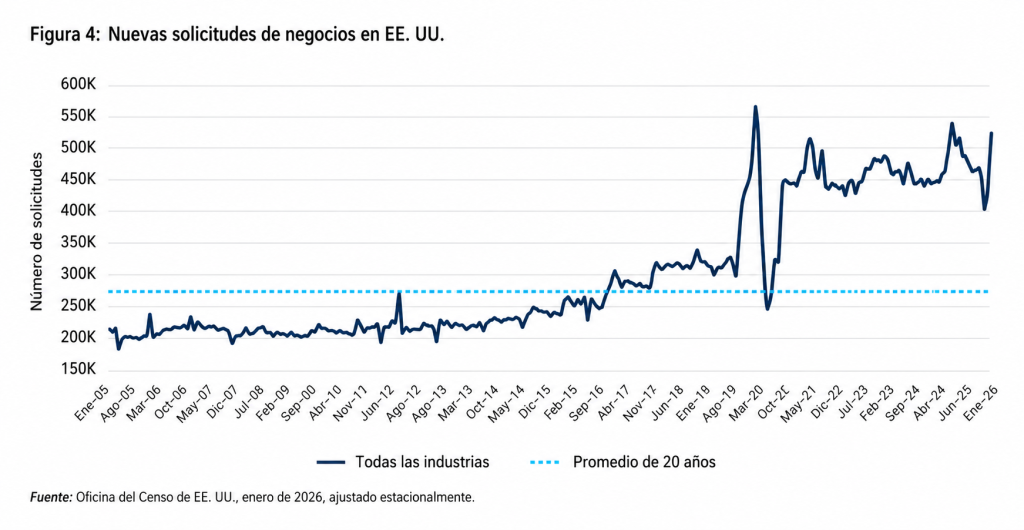

Estas ganancias de eficiencia probablemente impulsarán la creación de nuevas empresas, la cual ya ha experimentado un auge en los últimos años. Las solicitudes anuales de registro de empresas en EE. UU. están muy por encima de las normas previas a la pandemia y superan el doble del promedio de 2018-2019. Al reducir los costos, el tiempo y la experiencia necesarios para iniciar y operar un negocio, la IA puede acelerar aún más la creación de nuevas empresas.

El impacto de la IA en el empleo será desigual entre las distintas industrias y ocupaciones. Los roles basados en el conocimiento —especialmente las posiciones repetitivas o de nivel inicial que normalmente se realizan en oficinas o de forma remota— se encuentran entre los más expuestos, ya que la IA lleva a cabo cada vez más tareas administrativas, analíticas y de comunicación básicas con poca supervisión humana. Los sectores tradicionales que “utilizan oficinas” (servicios profesionales y empresariales, servicios de información y financieros) están compuestos en gran medida por estos roles de conocimiento (telemercaderes, empleados de procesamiento de pólizas y reclamaciones de seguros, autorizadores de crédito, personal de nómina, agentes de viajes, preparadores de impuestos y cobradores de deudas). En contraste, se espera que las ocupaciones basadas en servicios y trabajos de campo que se desarrollan principalmente fuera de la oficina (atletas, paramédicos, paisajistas, techadores, técnicos de laboratorio, barberos) se vean menos afectadas, dado su énfasis en el trabajo presencial, manual o rico en contexto, el cual es más difícil de automatizar por completo.

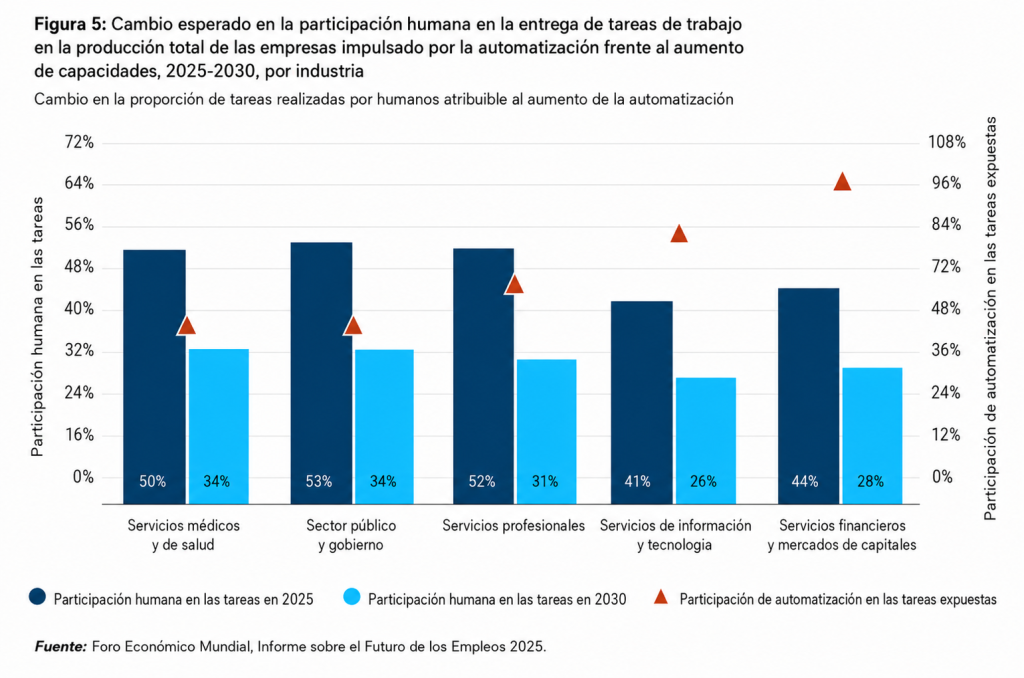

La Figura 5 ilustra industrias seleccionadas y su cambio previsto en la participación humana en la ejecución de tareas laborales dentro de la producción total de la empresa entre 2025 y 2030, distinguiendo entre los cambios impulsados por la automatización y aquellos impulsados por el aumento, según los datos de la encuesta del Foro Económico Mundial (WEF). Las caídas más pronunciadas en la participación de tareas realizadas únicamente por humanos se concentran en los sectores de oficina. En los servicios profesionales y empresariales, por ejemplo, los empleadores estiman que la participación de tareas exclusivamente humanas caerá de aproximadamente la mitad hoy en día a cerca de un tercio para 2030, siendo aproximadamente dos tercios de esa caída atribuibles a la automatización directa en lugar de al aumento. Incorporamos esta exposición a nivel sectorial a la automatización y al aumento en nuestro modelo más amplio sobre el impacto de la IA en el empleo y la demanda de oficinas, el cual se analiza más adelante en este documento.

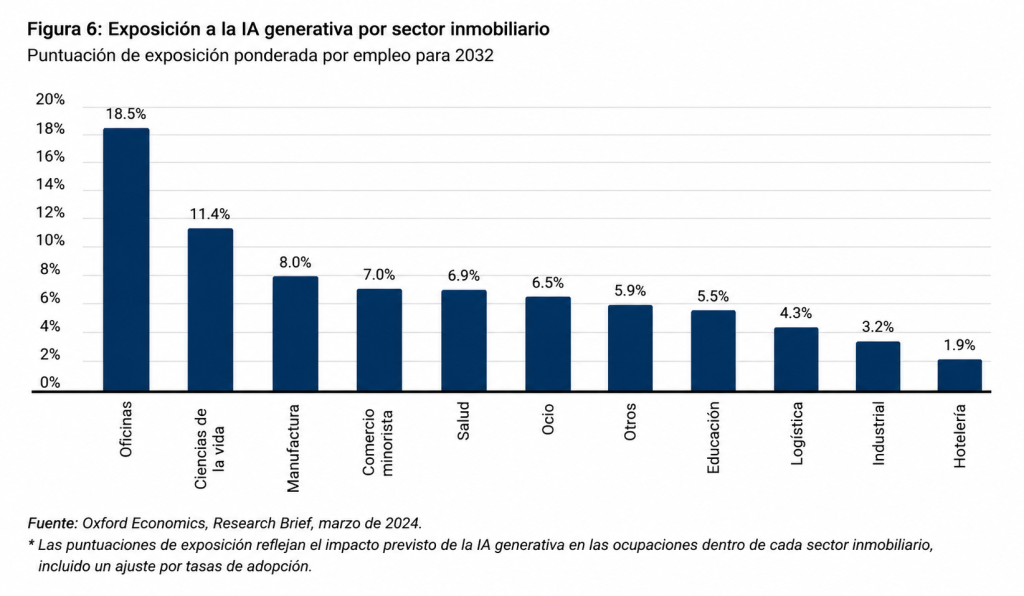

Debido a que la exposición a la IA es mayor entre las ocupaciones que utilizan oficinas, y la demanda de oficinas depende del crecimiento de esos puestos de trabajo, el sector de oficinas enfrenta el mayor riesgo de exposición entre todos los tipos de propiedades de bienes raíces comerciales. A medida que se acelere la adopción de la IA, un crecimiento del empleo más lento en las industrias que utilizan oficinas podría pesar aún más sobre la demanda futura de espacio corporativo. En 2024, Oxford Economics llegó a la misma conclusión, tal como se muestra en la Figura 6.

La IA se ha convertido en un tema definitorio en la forma en que las empresas describen y planifican sus estrategias en torno a sus fuerzas laborales; sin embargo, sus efectos son difíciles de distinguir en los datos del mercado laboral. Para evaluar lo que está sucediendo ahora, primero examinamos cómo los empleadores están enmarcando el papel de la IA en el diseño de puestos, habilidades y flujos de trabajo, y luego comparamos esas narrativas con los datos de empleo subyacentes.

Varios empleadores destacados —incluyendo a Amazon, Walmart, Salesforce, Block y CrowdStrike— han hecho referencia a las ganancias de eficiencia impulsadas por la IA en declaraciones públicas relacionadas con despidos recientes. Los analistas advierten que no se deben interpretar estas declaraciones como una prueba definitiva de un desplazamiento laboral provocado por la IA, señalando que las reducciones de personal suelen estar influenciadas por factores más amplios como la contratación excesiva, la desaceleración de la demanda o las presiones sobre los márgenes de ganancia. Sin embargo, para el público en general, este enfoque puede llevar a muchos a sobreestimar el impacto inmediato de la IA en el mercado laboral.

El Libro Beige de la Reserva Federal de enero de 2026 matiza la narrativa de un colapso en la contratación impulsado por la IA. Múltiples contactos en diversos distritos informaron que están explorando la IA principalmente para mejorar la productividad y para la gestión potencial de la fuerza laboral en el futuro. Señalaron ganancias marginales de productividad hasta la fecha y efectos limitados a corto plazo en las plantillas, esperando cambios más significativos en los próximos años. Los roles de marketing, centros de llamadas (call centers) y programación fueron citados como los que se encuentran en riesgo, aunque a menudo en ubicaciones en el extranjero (offshore), y algunas firmas indicaron que una adopción modesta de la IA les permite evitar cubrir puestos vacantes, dejando que estas plazas se eliminen a través de la deserción natural del personal.

Los líderes de las empresas de IA han pronosticado públicamente una transformación significativa de la fuerza laboral de cuello blanco, sentimientos que parecen bastante sobrios en comparación con algunos de los pronósticos más extravagantes que circulan en el discurso actual. Si bien estas perspectivas destacan el potencial de la IA, también reflejan narrativas destinadas a posicionar a la IA como una inversión esencial que reduce los costos laborales. Dado este contexto, es importante interpretar este tipo de declaraciones prospectivas junto con los datos empíricos del mercado laboral y las tendencias de adopción observadas, reconociendo la incertidumbre sustancial que rodea los efectos a largo plazo de la IA en la fuerza laboral.

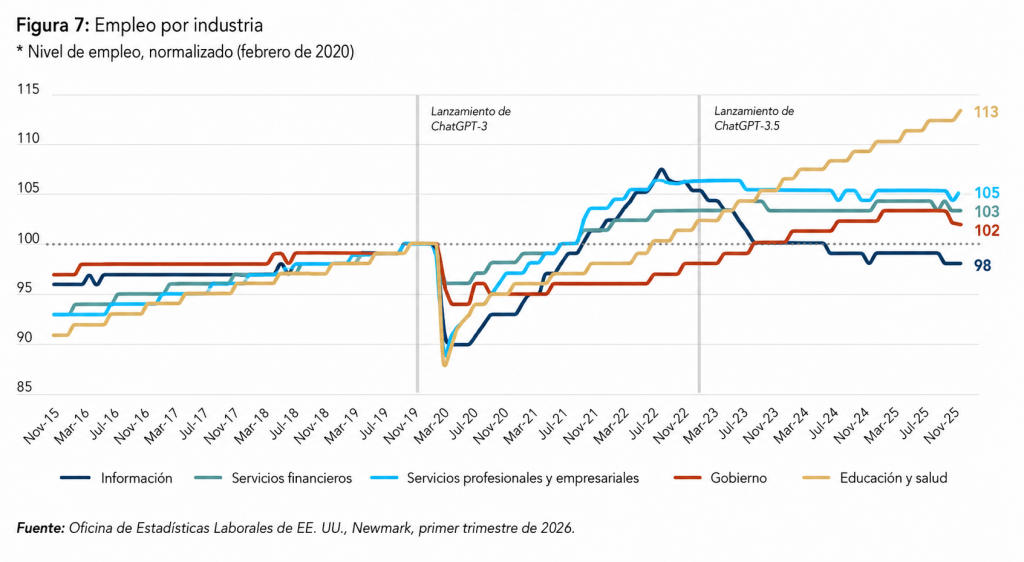

A continuación, debemos recurrir a los datos del mercado laboral para medir el impacto de la IA en los empleos. El mercado laboral de EE. UU. ha registrado un crecimiento relativamente débil durante los últimos dos años, con una dinámica de “pocas contrataciones y pocos despidos”, donde el empleo que utiliza oficinas se mantuvo esencialmente plano en 2025 (Figura 7). Si bien la economía no ha experimentado despidos a gran escala en los últimos años, las empresas de todos modos recortaron personal y ralentizaron o pausaron las contrataciones, y menos empleados optaron por dejar sus puestos de forma voluntaria.

La mayor parte del crecimiento neto del empleo en 2025 provino de sectores que no utilizan oficinas y que tienen una menor exposición a la IA —liderados por la educación y la salud, que ahora emplean a cerca de un 13% más de trabajadores que antes de la pandemia—. Por el contrario, el sector de la información —una industria que utiliza oficinas, con mayor exposición a la IA y que incluye a muchos trabajadores tecnológicos— todavía tiene menos empleos que en febrero de 2020. Esta desaceleración del mercado laboral (fuera del sector salud) comenzó antes de la reciente ola de adopción de la IA y refleja en gran medida restricciones estructurales por el lado de la oferta, como el envejecimiento de la población, controles migratorios más estrictos, y la contratación excesiva del sector de la información durante la era de la pandemia seguida de sus posteriores despidos.

Los datos actuales sugieren que la IA está ejerciendo un efecto modesto y difuso en el mercado laboral general. Parece ser un factor contribuyente más que el motor principal del reciente debilitamiento, y su impacto sigue siendo difícil de separar de otras fuerzas subyacentes —una advertencia importante que se debe tener en cuenta a lo largo de este análisis—.

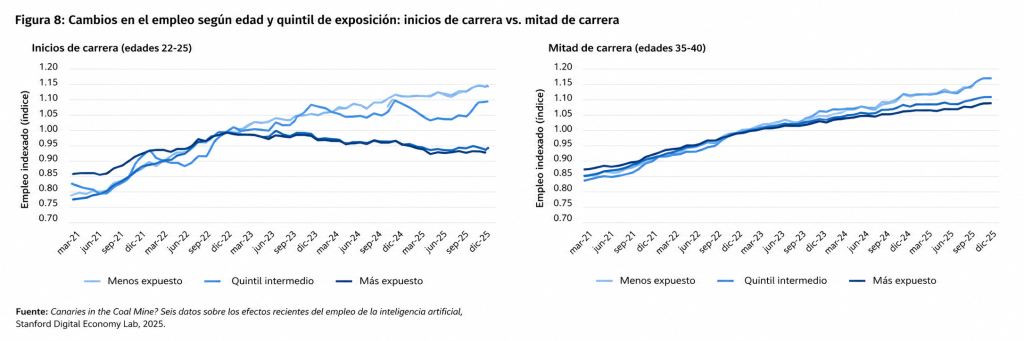

Los primeros indicios del impacto laboral de la IA han aparecido entre los trabajadores más jóvenes en roles altamente expuestos a esta tecnología. Un estudio de 2025 del Stanford Digital Economy Lab encontró que las disminuciones del empleo se concentraron entre los jóvenes de 22 a 25 años en ocupaciones expuestas como el desarrollo de software, el servicio al cliente y el trabajo administrativo, mientras que el empleo para los trabajadores de mayor edad en esas mismas ocupaciones, y para los trabajadores de todas las edades en roles menos expuestos, se ha mantenido estable o ha seguido creciendo.

Estos patrones ayudan a explicar por qué el empleo general para los jóvenes de 22 a 25 años se ha mantenido relativamente plano desde finales de 2022, incluso mientras el mercado laboral en general se expandía. En trabajos menos expuestos a la IA, los trabajadores jóvenes han mantenido el ritmo de sus homólogos de mayor edad; pero en ocupaciones altamente expuestos a la IA, su nivel de empleo cayó un 6% desde finales de 2022 hasta septiembre de 2025, mientras que los trabajadores mayores en esas mismas ocupaciones registraron ganancias de entre el 6% y el 9% (ver Figura 8).

Reemplazar los roles de nivel inicial con la automatización de la IA plantea un riesgo grave a largo plazo para las empresas. Al reducir o eludir la contratación de profesionales en los inicios de su carrera, las compañías erosionan la base misma de talento de la que dependen para desarrollar futuros roles experimentados y de liderazgo; un desafío que se verá agravado por el envejecimiento de la fuerza laboral que se aproximará a la jubilación en los próximos cinco a diez años. Sin oportunidades sostenidas para que los trabajadores en etapas tempranas de su carrera ingresen, aprendan y progresen, las organizaciones corren el riesgo de enfrentar una escasez aguda de empleados calificados y listos para ser promovidos en los años venideros[1].

[1] Las empresas harían bien en considerar la fábula de la hormiga y la cigarra, la cual enseña que los ahorros a corto plazo pueden darse a expensas de la resiliencia a largo plazo.

La revolución de la IA se está desarrollando en el contexto de un mercado de oficinas que apenas ha recuperado la estabilidad tras el disruptivo cambio hacia el trabajo híbrido. Esa transición provocó 18 trimestres consecutivos de absorción neta negativa y elevó la tasa de vacancia de oficinas en EE. UU. a un récord del 20.6% en el segundo trimestre de 2025. Hace apenas cinco años, el trabajo híbrido y remoto se consideraban amenazas existenciales para el sector de oficinas, un momento de alarma total (“sky-is-falling”) que muchos temían significaría el fin del lugar de trabajo tal como lo conocíamos. En retrospectiva, el trabajo híbrido remodeló la oficina en lugar de hacerla desaparecer.

Hoy en día, el mercado está claramente bifurcado: los espacios Trophy (de súper lujo) y de Clase A continúan superando las expectativas de rendimiento, mientras que los espacios comunes (commodity) se quedan muy atrás. Newmark mantiene una base de datos de inquilinos con requerimientos de espacio disponibles en una amplia gama de mercados de oficinas nacionales. Actualmente, el 70% de los requerimientos activos implica mantener o expandir la superficie actual del inquilino al vencimiento de su contrato de arrendamiento.

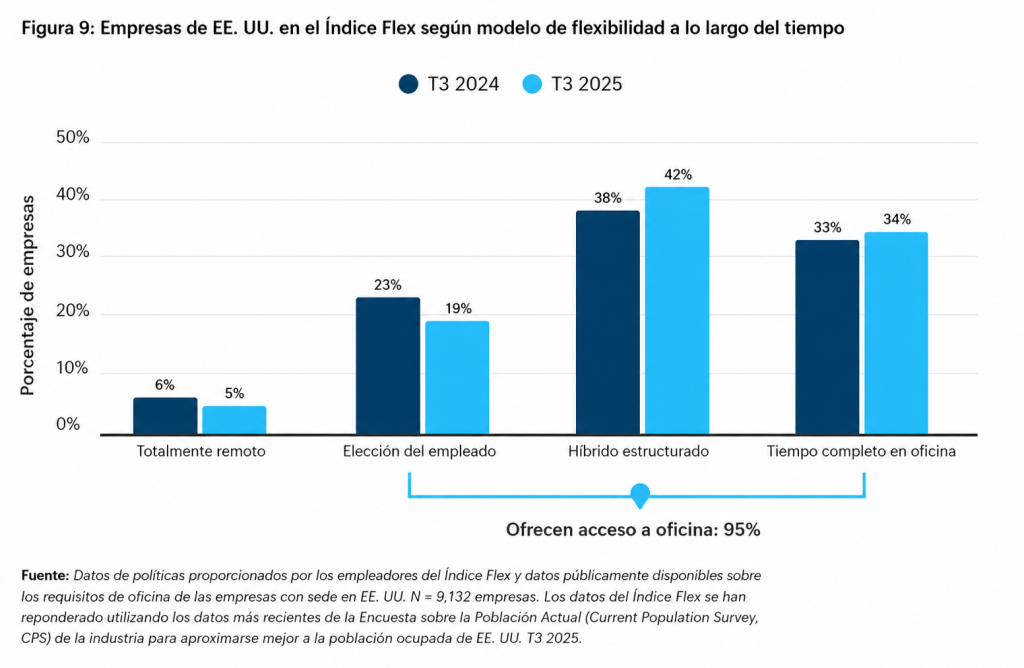

Los datos del Flex Index refuerzan esta resiliencia: aproximadamente el 95% de las empresas todavía operan al menos una oficina física, mientras que solo alrededor del 5% son completamente remotas (Figura 10). Del mismo modo, los datos de Indeed muestran que las ofertas de empleo que mencionan opciones remotas o híbridas representan una proporción modesta pero duradera de todas las publicaciones, situándose en un 8.9% a febrero de 2026, una ligera disminución frente al pico de la era de la pandemia del 10.3% a principios de 2022.

El trabajo híbrido, no obstante, ha alterado de forma permanente los patrones de uso de las oficinas. La asistencia se ha estabilizado en unos tres días por semana, y la oficina ha evolucionado de ser el lugar de trabajo por defecto a convertirse en un centro para la colaboración, la conexión y la integración de equipos. Este cambio ha reducido las necesidades de espacio: la superficie ocupada por trabajador de oficina disminuyó aproximadamente un 10% entre principios de 2020 y 2025. Sin embargo, los fundamentos del mercado han comenzado a estabilizarse. Las mudanzas de entrada (move-ins) superaron nuevamente a las de salida (move-outs) en 2025, y una desaceleración en la construcción está allanando el camino hacia un mercado más equilibrado.

Los temores de principios de la pandemia sobre un “colapso de las oficinas”, que reflejaban la narrativa de la “muerte del comercio minorista” (death of retail) que acompañó al auge del comercio electrónico hace más de una década, resultaron exagerados en ambos casos. Del mismo modo, las conversaciones actuales en torno al riesgo de la IA y la automatización parecen estar repitiendo ese patrón.

La inteligencia artificial es actualmente un catalizador importante para la demanda de oficinas, particularmente en el Área de la Bahía de San Francisco, la capital del talento tecnológico y de la inversión de capital de riesgo. A corto plazo, este impulso está posicionado para continuar, ya que la rápida adopción de la IA y las entradas sostenidas de capital estimulan la creación de nuevas empresas y la expansión de las plantillas. Las empresas de IA representan ahora una parte sustancial de la absorción neta de San Francisco, ayudando a reducir la vacancia de oficinas por primera vez en años. Colectivamente, estas firmas ocupan más de 7.5 millones de pies cuadrados (unos 700,000 metros cuadrados) de espacio.

Otras 4,500 startups de IA tienen su sede en San Francisco pero operan desde departamentos o espacios de trabajo flexible (coworking), lo que representa una base considerable de demanda futura a medida que escalen. Los requerimientos activos de espacio para IA superan los 2.6 millones de pies cuadrados e incluyen expansiones de firmas como OpenAI, Harvey, Together AI, Perplexity, Sigma, Cursor AI y Cognition AI, mientras que Sierra y Anthropic han arrendado conjuntamente más de 700,000 pies cuadrados en meses recientes.

El impulso también está creciendo en Manhattan, donde la demanda impulsada por la tecnología y la IA se está volviendo cada vez más central en la dinámica de arrendamiento. Los requerimientos de inquilinos de tecnología y medios subieron a su nivel más alto desde el cuarto trimestre de 2018, situándose en aproximadamente 8.5 millones de pies cuadrados, y la demanda relacionada con la IA representa entre el 10% y el 11% de ese total; más del doble de la participación que tenía este sector hace apenas dos años.

Para estimar el impacto de la IA en los empleos que utilizan oficinas, utilizamos una simulación de Monte Carlo basada en un modelo que traduce la adopción de la IA y la automatización de tareas en un impacto potencial para el mercado laboral (ver el Apéndice para los detalles completos del modelo). El análisis se basa en datos del informe Future of Jobs 2025 del Foro Económico Mundial (WEF), el cual proporciona estimaciones de la proporción de tareas realizadas exclusivamente por humanos, por tecnología, y la medida en que se espera que la automatización de la IA reduzca las tareas realizadas por humanos para el año 2030.

Llevamos a cabo el análisis a nivel sectorial en lugar de a nivel ocupacional, para reflejar mejor cómo las diferencias en la inversión en IA, la preparación digital y los entornos regulatorios afectan el cronograma del posible desplazamiento de puestos de trabajo para 2030. Las empresas de tecnología, por ejemplo, son propensas a adoptar la IA más rápido y a rediseñar los roles antes que los sectores de movimiento más lento como el petróleo y la minería, incluso cuando existen ocupaciones tecnológicas similares en ambos. Por lo tanto, el uso de un análisis a nivel sectorial proporciona una visión más clara de cuándo es más probable que ocurran los cambios en los empleos impulsados por la IA a lo largo del corto horizonte de pronóstico, aunque a costa de cierta granularidad ocupacional.

A cada uno de los tres principales sectores que utilizan oficinas se le asignó un valor de potencial de automatización extraído del informe del WEF, el cual representa la proporción de tareas que podrían automatizarse para 2030. Luego, estimamos la relación entre las tareas automatizables y la pérdida de empleos. Por ejemplo, si el 50% de las tareas se automatizan, ¿eso se traduce en una reducción del 50% en los empleos (proporción = 1) o en una reducción del 25% de los empleos (proporción = 0.5)? También estimamos los efectos positivos en el empleo que provienen de las ganancias de productividad impulsadas por la IA, utilizando las estimaciones de McKinsey sobre el crecimiento potencial de la producción. Con base en datos del Banco Mundial, asumimos que cada incremento del 1% en la producción se traduce en un aumento del 0.45% en el empleo.

Estos insumos se corrieron a través de 1,000 simulaciones durante un periodo de cinco años, lo que permitió al modelo variar datos clave como el impulso de productividad de la IA, la proporción de pérdida de tareas frente a pérdida de empleos, la tasa de adopción de la IA y la fricción regulatoria, lo que produjo un rango de resultados posibles. Nos enfocamos principalmente en la variación de la proporción entre la pérdida de tareas y la pérdida de empleos, ya que esta tiende a guiar los resultados. Para cada escenario, el empleo que utiliza oficinas se convirtió en demanda de espacio utilizando el promedio actual de pies cuadrados por empleado. Comparar estas estimaciones de demanda con la proyección de la oferta de oficinas nos permitió calcular las tasas de vacancia de oficinas en EE. UU. en 2030 bajo diferentes rutas de adopción de la IA. Se pueden encontrar más detalles sobre la metodología en el Apéndice.

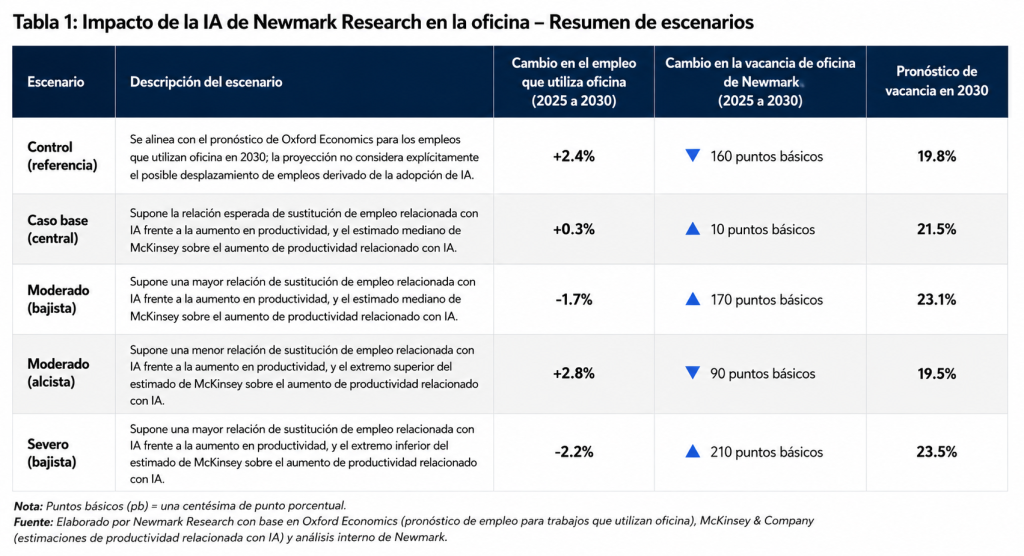

A continuación, presentamos cinco escenarios distintos, incluido un caso base, para mostrar cómo podrían evolucionar el empleo de oficina y la demanda de espacio hasta 2030.

En el escenario de control, que no incorpora explícitamente el impacto de la IA en el empleo, Oxford Economics proyecta que los puestos de trabajo que utilizan oficinas crecerán un 2.4% entre 2025 y 2030. En contraste, el escenario base de IA de Newmark prevé que el crecimiento del empleo será esencialmente plano (+0.3%) durante el mismo periodo. Aunque este resultado está lejos del “apocalipsis laboral de la IA” retratado en algunos titulares y foros de discusión en línea, representa una ruptura con las tendencias históricas. Si bien el empleo en oficinas ha experimentado periodos de estancamiento o disminución anteriormente —sobre todo durante la Gran Recesión—, esto nunca ha ocurrido, en datos que se remontan a 1944, sin una recesión acompañante.

Sin embargo, un crecimiento estancado en un plazo similar no carece de precedentes en otros sectores laborales. El empleo en el sector manufacturero en los Estados Unidos alcanzó su punto máximo en 1979 y cayó precipitadamente entre 2000 y 2010. En varios periodos, el empleo manufacturero cayó sin que mediara una recesión, incluidos los periodos de cinco años que terminaron en diciembre de 2007, marzo de 2001 y julio de 1990. Mientras tanto, la producción industrial del sector manufacturero ha aumentado un 108% desde 1979, a medida que las transformaciones de la productividad permitieron una mayor producción sin incrementos en la mano de obra. En última instancia, los cambios tecnológicos impulsaron simultáneamente la aparición de nuevas industrias, empleos e instalaciones dentro de la manufactura, expandiendo la superficie inmobiliaria general y la huella de demanda del sector, incluso mientras evolucionaba la composición de su fuerza laboral. La economía también se ajustó mediante la creación de nuevos empleos y el traslado de recursos laborales a otros sectores, específicamente a los sectores que utilizan oficinas y a la economía del conocimiento. Una dinámica similar podría definir la trayectoria del empleo y las industrias que utilizan oficinas en la era de la IA.

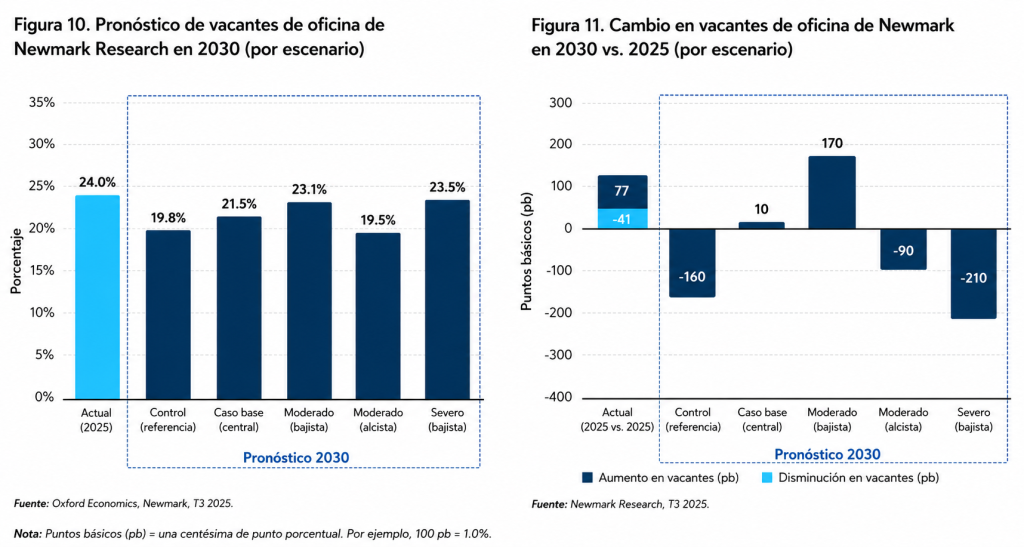

A partir de los cinco escenarios esbozados para nuestro pronóstico de empleo en oficinas, traducimos a continuación esos resultados del mercado laboral en proyecciones para la vacancia de oficinas en EE. UU. Encontramos que la tasa de vacancia de oficinas en EE. UU. en 2030 varía según cómo la inteligencia artificial redefina el trabajo de oficina y la demanda de espacio, con una diferencia de aproximadamente 4 puntos porcentuales entre nuestros escenarios más optimista (mejora moderada) y pesimista (descenso severo) (Figura 12).

En el escenario de mejora moderada, la vacancia disminuye alrededor de 30 puntos básicos en comparación con nuestro escenario de control sin efecto explícito de la IA, cayendo al 19.5%. En el extremo opuesto del espectro, en el escenario de descenso severo, la vacancia aumenta hasta 360 puntos básicos por encima del control, alcanzando el 23.5% para 2030, un máximo histórico para el mercado de oficinas de EE. UU. Nuestro caso base se sitúa en un punto intermedio, con la vacancia aumentando 170 puntos básicos en relación con el control, o 10 puntos básicos por encima del nivel del cuarto trimestre de 2025, ubicándose en el 21.5%.

Para estimar la vacancia, examinamos la relación entre el empleo que utiliza oficinas y el espacio ocupado. A partir de 2025, los trabajos tradicionales de oficina en los Estados Unidos sustentaban 192 pies cuadrados (aproximadamente 17.8 metros cuadrados) de espacio ocupado por trabajador; una proporción que se ha mantenido relativamente estable en los trimestres recientes y que interpretamos como el equilibrio pospandémico tras la normalización del trabajo híbrido. Aplicamos esta proporción a los niveles proyectados de empleo en oficinas en cada escenario para calcular el espacio ocupado total en 2030. Combinar estas cifras con nuestra perspectiva para el inventario total de oficinas, basada en los proyectos de construcción conocidos y los cronogramas de entrega, nos permitió derivar las tasas de vacancia implícitas bajo diferentes trayectorias de adopción de la IA. Este enfoque paso a paso vincula los resultados del mercado laboral directamente con los fundamentos del mercado de oficinas, ilustrando cómo la variación en estos escenarios podría remodelar el mercado inmobiliario corporativo para finales de la década.

Incluso bajo el escenario de control sin IA, el crecimiento del empleo en oficinas y de la demanda probablemente se habría mantenido moderado en comparación con los estándares históricos, superando solo por poco el periodo de la Gran Recesión (ver Figura 11). De hecho, bajo la premisa de control, el crecimiento acumulado del empleo del 2.3% entre 2025 y 2030 se sitúa entre los periodos de menor crecimiento de la historia.[2] Bajo el escenario de IA del caso base de Newmark, el crecimiento acumulado de la demanda de oficinas hasta 2030 es esencialmente plano, lo que limita la perspectiva de una recuperación generalizada.

La concentración de la exposición a la IA en las ocupaciones que utilizan oficinas sugiere que este sector enfrenta una disrupción potencial mayor que otros tipos de propiedades principales, ya que las ganancias de productividad permiten a las empresas generar más producción con equipos más pequeños y eficientes. Solo en nuestros escenarios de descenso moderado y severo disminuye el empleo que utiliza oficinas de forma directa —menos del 2.5% para 2030 en el caso más extremo—, lo que implica una vacancia ligeramente mayor en comparación con una trayectoria sin IA. El crecimiento en la IA y en las industrias adyacentes a ella, junto con una aceleración en la creación de empresas, debería proporcionar compensaciones significativas en mercados y segmentos selectos.

La IA representa un riesgo para las perspectivas de las oficinas, y los inversores, inquilinos y municipios deberían tomar en serio este riesgo. Sin embargo, incluso bajo el caso de descenso severo de Newmark, la dislocación asociada es mucho menor que el impacto del trabajo híbrido provocado por la pandemia; un contexto que debería moderar las expectativas más pesimistas.

Para 2030, es más probable que la IA cambie la composición del trabajo de oficina y el lugar donde se concentra la demanda, en vez de alterar fundamentalmente el papel del trabajo de oficina y de las oficinas en la economía. Los roles con alta exposición a la automatización de la IA verán la mayor presión, mientras que las posiciones de mayor cualificación y basadas en relaciones tienen más probabilidades de ser aumentadas que automatizadas, preservando, si no fortaleciendo, la necesidad de colaboración presencial, mentoría y construcción de cultura a medida que los inquilinos compiten por el talento. Como resultado, el mercado de oficinas dentro de cinco años probablemente presentará superficies de inquilinos más optimizadas y una mayor polarización, con la demanda concentrándose en espacios flexibles y de alta calidad ubicados en mercados ricos en talento y bien conectados. Las futuras investigaciones de esta serie examinarán los efectos distributivos de los cambios impulsados por la IA en la demanda de oficinas.

[2] Un crecimiento del 2.3% de 2025 a 2030 se ubicaría en el percentil 6 de todos los periodos, que se remontan a 1939, o en el primer percentil excluyendo las recesiones. Calculado utilizando una distribución normal de periodos de cinco años superpuestos (de enero de 1939 a febrero de 2026).

Pospandemia, la demanda de oficinas se ha concentrado en los espacios de mayor calidad. Los activos trophy del Midtown de Manhattan, por ejemplo, tienen una tasa de disponibilidad directa del 3.7%, en comparación con una tasa de todo el mercado del 15%. A medida que los empleos que utilizan oficinas se vuelvan más productivos y la competencia por el talento se intensifique, el espacio de oficina de calidad será una herramienta crítica para atraer a los mejores trabajadores. En un entorno donde la demanda total de oficinas puede disminuir, ya sea por la reducción de personal o por un menor espacio por empleador, la ubicación y la calidad se convierten no solo en motores de rentabilidad, sino en diferenciadores clave para el rendimiento superior.

Los mercados que atraen grandes reservas de talento, como Silicon Valley para la tecnología y la ciudad de Nueva York para las finanzas, tienden a superar las expectativas en periodos de crecimiento estancado de la demanda. Estas economías de aglomeración, o grupos de industrias que tienden a impulsar la innovación, actúan como mercados fortaleza a largo plazo, ya que el rendimiento del mercado se expande y se contrae desde estos epicentros, y a menudo comprenden los Distritos Centrales de Negocios (CBD) de sus mercados. Los activos cercanos al epicentro tienen mejores motores de demanda y tienden a recuperarse antes, ya que los inquilinos con solvencia crediticia institucional están más concentrados. Las economías de aglomeración también se benefician de la colaboración dentro de la industria, y esa colaboración se enfatizará en una economía impulsada por la IA. También proporcionan protección contra pérdidas; por ejemplo, el mercado central de laboratorios de Kendall Square registró una tasa de vacancia del 12.5% en el cuarto trimestre de 2025, que es un tercio del promedio del área metropolitana de Boston.

La IA permitirá que algunos prosperen mientras otros luchan en distintas industrias. Los inquilinos con un alto riesgo de empleo impulsado por la IA deben evaluarse de manera similar a como se evaluó la exposición al trabajo desde casa en 2020, asignando un riesgo adicional a los vencimientos de contratos de arrendamiento. Los inversores deben incorporar el riesgo de pérdida relacionado con la IA en los análisis de suscripción financiera de riesgo (underwriting), diferenciando no solo la industria sino también las funciones específicas que un inquilino realiza en el espacio, especialmente en mercados con demanda estancada o en declive.

El trabajo híbrido es ahora el estándar para muchos trabajadores del conocimiento, y la mayoría de las organizaciones han adaptado su estrategia de lugar de trabajo y sus carteras a este modelo que alguna vez fue incierto. Aun así, un poco menos de la mitad de los contratos de arrendamiento previos a la pandemia aún no han vencido, y estas superficies continuarán adaptándose a los patrones y preferencias de trabajo actuales. Dado que la IA rediseña las plantillas, la combinación de tareas y los patrones de trabajo de maneras difíciles de anticipar, los inquilinos con próximos vencimientos de contratos de arrendamiento deben priorizar distribuciones modulares y fácilmente reconfigurables, así como una mayor flexibilidad contractual, incluyendo plazos más cortos, opciones de expansión y contracción, y el uso de espacios flexibles (flex space). Para las empresas de IA en etapas tempranas en San Francisco, la demanda ha sido fuerte para espacios de coworking o listos para ocupar (turn-key) a los que estas empresas puedan mudarse rápido y tengan opciones de expandirse a medida que su negocio crezca.

Es probable que la IA reduzca las interacciones humanas rutinarias diarias en el lugar de trabajo, a medida que más trabajadores colaboren cada vez más con la tecnología. Los patrones actuales de uso de oficinas y el diseño del lugar de trabajo de una organización deben acomodarse a esa evolución, manteniendo al mismo tiempo la confianza, la conexión y la cultura. Garantizar ese resultado depende del liderazgo y del entorno físico. Establezca la cultura primero y luego asegúrese de que el diseño del lugar de trabajo la refuerce mediante la creación de sistemas y entornos que atraigan a las personas de forma natural. En un lugar de trabajo habilitado por la IA, el tiempo en la oficina importará menos para las tareas rutinarias y de concentración individual, y más como una plataforma para la colaboración de mayor valor, la mentoría, la capacitación, la resolución de problemas y la construcción de relaciones. Esto desplaza el enfoque hacia los momentos presenciales en lugar de los mandatos y el cumplimiento normativo. El diseño de las oficinas debe respaldar estos comportamientos reduciendo la densidad de escritorios y aumentando los espacios de colaboración de alta calidad, las salas de usos múltiples de estilo hotelero y las zonas de interacción casual.

Los planificadores de bienes raíces corporativos deben alinear las decisiones de arrendamiento y de cartera con las hojas de ruta de transformación de la fuerza laboral y de IA de su empresa. Los líderes de bienes raíces, recursos humanos y automatización deben asociarse para garantizar que los tiempos de los contratos de arrendamiento respalden las olas de automatización planificadas, las iniciativas de actualización de habilidades (reskilling) y el rediseño de roles. Las herramientas de planificación de la fuerza laboral habilitadas por la IA pueden ayudar a identificar qué roles están más expuestos, dónde se encuentran ubicados y dónde se debe priorizar la flexibilidad.

Jessica Morin

Head of National Occupier Research

David Bitner

Executive Managing Director, Global Research

Joe Biasi

Managing Director, Head of Commercial Capital Markets Research

Ray Whelan

Senior Research Analyst

Julio 2026 | Lisa DeNight, Elizabeth Berthelette, Isabelle Guiliano, Jamil Harkness, David Bitner, Jack Fraker, Adam Faulk, Adam Petrillo & Kyle S. Roberts

Julio 2026 | Aurora Turriago

Julio 2026 | Eduardo Delgado & Uzua Roldán